நிகழ்வுகளைத் துடைப்பது மற்றும் உலகளாவிய நிச்சயமற்ற தன்மையைத் தூண்டுவதன் மூலம் குழப்பம் ஏற்படுவதற்கு மத்தியில், பிரதான ஆய்வாளர்கள் காணாமல் போகும் ஒரு சுவாரஸ்யமான நிதி போக்கு உள்ளது. பொருளாதார வரலாற்றில் சில மாற்றங்கள் நெருக்கடியின் கர்ஜனையோ அல்லது விபத்தின் பீதியுடனோ எவ்வாறு வராது என்பது நன்கு அறியப்பட்டதாகும், ஆனால் தவிர்க்க முடியாத தன்மையின் அமைதியான அதிகாரத்துடன் – இது ஒரு நெருக்கடியைத் தாங்குகிறது, இது ஒரு அதிர்ச்சியின் பின்விளைவுகளை அடிக்கடி வெளியிடுகிறது.

மூடிஸ் முதலீட்டாளர்கள் சேவை இறுதியாக மே 16 அன்று யுனைடெஸ் மாநிலங்களின் கடன் மதிப்பீட்டைக் குறைத்தபோது, சந்தைகளில் வியத்தகு மூக்குகள் இல்லை, வெறித்தனமான அவசரக் கூட்டங்கள் இல்லை, முதலீட்டாளர்களின் நம்பிக்கையில் பேரழிவு தரும் இல்லை.

வெளிப்புறமாக, உலகம் வெறுமனே சிதறியது. ஆயினும்கூட, அந்த திட்டமிடப்பட்ட அமைதியான, ஒரு அமைதியான ஆனால் நினைவுச்சின்ன மாற்றம் ஏற்பட்டது – ஒன்று, நாங்கள் வாதிடுகிறோம், அது செய்த சத்தத்திற்காக அல்ல, மாறாக அமெரிக்க நிதி மேலாதிக்கத்தின் நீண்ட சகாப்தத்தின் முடிவைக் குறிக்கிறது.

பல ஆண்டுகளாக முன்னறிவிக்கப்பட்டது

இந்த தருணத்தை மிகவும் குறிப்பிடத்தக்கதாக மாற்றியது, அது திடீரென்று நடந்தது அல்ல, ஆனால் பல ஆண்டுகளாக நிதி சொற்பொழிவின் கிசுகிசுக்கள் மற்றும் அடிக்குறிப்புகளில் இது கணிக்கப்பட்டுள்ளது. பலருக்கு, இது நீண்ட காலமாக நிதி உலகம் ஒரு புனைகதையில் ஈடுபட்டுள்ளது என்பதை நீண்ட காலமாக தாமதப்படுத்திய ஒப்புதலாகும்.

போருக்குப் பிந்தைய காலத்தின் பெரும்பகுதிக்கு, அமெரிக்கா உலகப் பொருளாதாரத்தில் ஒரு அரிதான அந்தஸ்தைக் கொண்டிருந்தது. அதன் கருவூலப் பத்திரங்கள் நிதி அமைப்பு ஒரு புனிதமான பொருளுக்கு ஏற்பட்ட மிக நெருக்கமான விஷயம், முற்றிலும் திரவ, தவறாத பாதுகாப்பானது, மற்றும் உலகின் மிகப்பெரிய மற்றும் மிகவும் ஆற்றல்மிக்க பொருளாதாரத்தின் முழு நம்பிக்கை மற்றும் கடன் ஆகியவற்றால் ஆதரிக்கப்பட்டது. இந்த சலுகை பெற்ற நிலை வெறுமனே பொருளாதார அளவு அல்லது இராணுவ வலிமையின் பிரதிபலிப்பு அல்ல; அது நம்பிக்கையைப் பற்றியது.

அமெரிக்காவின் நிறுவனங்கள், அதன் அரசியல் அமைப்பு, சுய-திருத்தத்திற்கான திறன் மற்றும் அதன் விருப்பம், எவ்வளவு குறைபாடுடையதாக இருந்தாலும், இறுதியில் அதிகப்படியான தன்மையைக் கட்டுப்படுத்துவது.

ஆனால் எண்கள் புறக்கணிக்க இயலாது.

ஒழுக்கம் முதல் சார்பு வரை

ஒரு காலத்தில் நிர்வகிக்கக்கூடிய மட்டத்தில் நின்ற ஒரு தேசிய கடன் ஒரு கட்டமைப்பு பொறுப்பில் பலூன் செய்து, மொத்த உள்நாட்டு உற்பத்தியில் 120% (மொத்த உள்நாட்டு உற்பத்தியில்) மீறியது, மற்றும் அமெரிக்க அதிபர் டொனால்ட் டிரம்பின் சமீபத்திய ‘பெரிய புதிய மசோதா’ உடன், இது பின்வாங்குவதற்கான அறிகுறிகளைக் காட்டவில்லை. கொள்கை வகுப்பாளர்கள் இப்போது நிதி நிலைத்தன்மையைப் பற்றி தத்துவார்த்த அடிப்படையில் பேசுகிறார்கள், அதே நேரத்தில் உண்மையான தீர்வுகளை எப்போதும் குளிர்ச்சியடையும் சாலையில் தள்ளுகிறார்கள்.

இந்த அரிப்பு படிப்படியாக ஆனால் தொடர்ந்து உள்ளது.

2008 க்குப் பிந்தைய சகாப்தம் அவசர செலவினங்களின் புதிய விதிமுறையை மேற்கொண்டது, முதலில் வங்கிகளை மீட்பதற்கும், பின்னர் மீட்பைத் தூண்டுவதற்கும், பின்னர் வீடுகளை தொற்றுநோய்களின் குழப்பத்திலிருந்து பாதுகாக்கவும்.

ஒவ்வொரு தலையீடும் அதன் சொந்த தருணத்தில் நியாயப்படுத்தப்பட்டிருக்கலாம், ஆனால் அவர்கள் சேர்ந்து அவர்கள் பணவீக்கத்தின் நீண்டகால போதைப்பொருளை பற்றாக்குறை நிதியுதவி அளித்தனர்.

இரண்டாம் உலகப் போருக்குப் பிந்தைய தலைமுறையைப் போலல்லாமல், வளர்ச்சி மற்றும் நிதி ஒழுக்கத்தின் மூலம் கடனை ஆக்ரோஷமாகக் குறைத்தது, இன்றைய அரசியல் வர்க்கம் துருவமுனைப்பால் முடங்கிப்போனது மற்றும் பணிநிறுத்தம் அச்சுறுத்தல் இல்லாமல் வரவு செலவுத் திட்டங்களை கூட நிறைவேற்ற முடியவில்லை.

ஒரு காலத்தில் எங்களுக்கு கடன் வாங்கிய நம்பிக்கையானது, பொருளாதார அடிப்படைகளைப் போலவே அரசியல் ஸ்திரத்தன்மையிலும் வேரூன்றியுள்ளது, தொடர்ச்சியான நுட்பமான ஆனால் குறிப்பிடத்தக்க வீச்சுகளை எடுத்துள்ளது, இது கேள்விக்குறியாத நம்பிக்கையின் இறுதி வாக்குகளை அகற்றுவதற்கான மூடியின் தயக்க முடிவில் முடிவடைகிறது.

உலகளாவிய மறுசீரமைப்பு

ஆனால் இந்த தரமிறக்குதல், குறியீடாக இருந்தாலும், வோல் ஸ்ட்ரீட்டிற்கு அப்பால் சிற்றலை ஏற்படுத்தும் தாக்கங்களைக் கொண்டுள்ளது. உலகளாவிய நிதி விசுவாசங்கள் மாறும் நேரத்தில், சர்வதேச இருப்புக்களில் டாலரின் மையம் ஏற்கனவே அமைதியான தாக்குதலுக்கு உள்ளாகி, பெரிய பொருளாதாரங்கள் அமெரிக்காவை மையமாகக் கொண்ட அமைப்புக்கு மாற்று வழிகளை ஆராயும்போது இது வருகிறது.

ஒரு காலத்தில் புதிரான வழக்கமான தன்மையுடன் கருவூலங்களில் ஏற்றப்பட்ட மத்திய வங்கிகள் இப்போது தங்கத்துடன் ஹெட்ஜிங் செய்கின்றன. யூரோ மற்றும் பிற டிஜிட்டல் நாணயங்கள் தொலைதூர யோசனை அல்ல. சந்தைகள் இந்த தருணத்தை விரைவாக எடுத்துக்கொண்டாலும், பெரிய நிதி அவிழ்வுகள் அரிதாகவே பீதியுடன் தொடங்குகின்றன என்பதை வரலாறு நமக்குக் கற்பிக்கிறது – அவை ஒரு கூச்சலுடன் தொடங்குகின்றன. செலவு பின்னர் தெரியும்.

இந்த சூழலில்தான் மனநிலையின் தரமிறக்குதல் புரிந்து கொள்ளப்பட வேண்டும், இது உடனடி சரிவின் தூண்டுதலாக அல்ல, ஆனால் நீண்ட கட்டமைக்கும் அழுத்தத்தின் குறிப்பானாக இறுதியாக நிரந்தரத்தின் மாயையைத் துளைக்கிறது.

உலகம் இன்னும் டாலரிலிருந்து விலகிச் செல்லவில்லை, ஆனால் அது சுற்றிப் பார்க்கத் தொடங்கியது. பார்க்கும் அந்த தருணம், அந்த அமைதியான நம்பிக்கையை மறுபரிசீலனை செய்வது, எந்தவொரு மதிப்பீட்டு மாற்றத்தையும் விட இறுதியில் அதிக விளைவுகளை நிரூபிக்கக்கூடும்.

நிதி யதார்த்தவாதத்தின் ஒரு புதிய சகாப்தத்தில் திரைச்சீலை உயர்த்துவதால், இந்த வளர்ச்சி அமெரிக்காவிற்கு மட்டுமல்ல, அமெரிக்க நம்பகத்தன்மையைச் சுற்றி தங்கள் சொந்த பொருளாதார உத்திகளை உருவாக்கிய நாடுகளுக்கும் என்ன அர்த்தம் என்று கேட்பது மதிப்பு. இந்தியா மற்றும் உலகின் பிற பகுதிகளுக்கான தாக்கங்கள் மட்டுமே கவனம் செலுத்தத் தொடங்கியுள்ளன.

இந்தியாவின் நிதி கண்ணாடி

இந்தியாவைப் பொறுத்தவரை, இந்த தருணம் வாஷிங்டனில் என்ன நடக்கிறது என்பது பற்றியும், அது வீட்டிற்கு மீண்டும் வெளிப்படுத்துவதைப் பற்றியும் குறைவாக உள்ளது: அவசரகால-பதில் பயன்முறை போன்ற நெருக்கடியில் விளைவுகள் சத்தமாகவும் கடினமாகவும் தட்டும் வரை நமது நிதி பாதிப்புகள், பழக்கவழக்கங்கள் மற்றும் கற்றுக்கொள்ள விருப்பமின்மை பற்றி.

இந்திய பொருளாதாரம் உலகளாவிய நிதி சுருக்கங்களிலிருந்து விடுபடவில்லை.

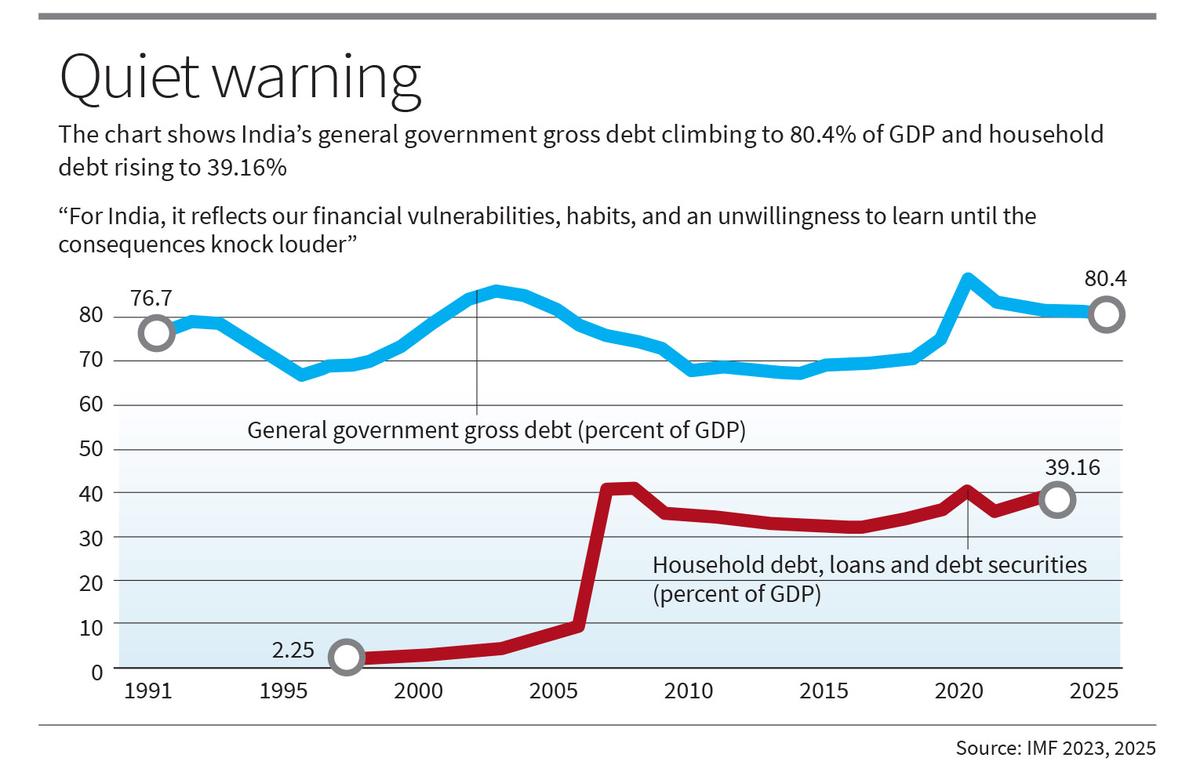

மொத்த உள்நாட்டு உற்பத்தியில் (ஐ.எம்.எஃப் 2025) 80% க்கு அருகில் பொது அரசாங்க மொத்த கடன் வட்டமிட்டுள்ள நிலையில், எங்கள் இடையகங்கள் மட்டுப்படுத்தப்பட்டவை, குறிப்பாக உலகளாவிய வட்டி விகிதங்களை உயர்த்தும் சூழலில். அமெரிக்க கருவூல மகசூல் உணரப்பட்ட ஆபத்துக்கு ஏற்றவாறு ஏறும்போது, முதலீட்டாளர்கள் வளர்ந்து வரும் சந்தைக் கடனை மீண்டும் உருவாக்கத் தொடங்குகிறார்கள், மேலும் இந்தியா அதன் வளர்ச்சிக் கதை இருந்தபோதிலும் பாதிக்கப்படக்கூடியதாகவே உள்ளது. இது வெறும் ஊகம் அல்ல.

2013 ஆம் ஆண்டின் தந்திரத்தின் போது நாங்கள் அதை தெளிவாகக் கண்டோம், மூலதன வெளிப்பாடுகள் ரூபாயைத் தூண்டிவிட்டு, வெளிப்புற நிதியுதவியை நம்பியிருப்பதை அம்பலப்படுத்தினோம். இன்று இதேபோன்ற மாற்றம் இந்திய ரிசர்வ் வங்கிக்கு அழுத்தம் கொடுக்கும், பற்றாக்குறை நிர்வாகத்தை சிக்கலாக்கும், மேலும் பணவீக்கத்தைத் தூண்டாமல் வளர்ச்சியைக் காப்பாற்றும் இந்தியாவின் திறனை சோதிக்கும்.

ஆழமான நிதி உடல்நலக்குறைவு

ஆனால் மேக்ரோ அதிர்ச்சிகளுக்கு அப்பால் ஒரு ஆழ்ந்த உடல்நலக்குறைவு உள்ளது, இது நமது உள்நாட்டு நிதி கலாச்சாரம்.

இந்தியா பெரியதாக கனவு காணும்போது, அது தொடர்ந்து ஒரு பந்து மற்றும் நிதி ஜனரஞ்சகத்தின் சங்கிலியை இழுத்து வருகிறது.

தேர்தலுக்கு முந்தைய பருவங்களை பகுத்தறிவற்ற நிதி உற்சாகத்தின் திறந்த தாவல்களாக அடுத்தடுத்த அரசாங்கங்கள் கருதுகின்றன, அவை தீவிர பட்ஜெட் மற்றும் நிதி சுகாதார எச்சரிக்கைகளுடன் வருகின்றன.

அண்மையில் மக்களவை மற்றும் விதன் சபா தேர்தல்களில் கட்சிகள் தங்களைத் தாங்களே கொன்றுவிட்டன, மேலும் பீகாரின் வரவிருக்கும் கருத்துக் கணிப்புகள் ஏதேனும் இருந்தால், நாங்கள் மற்றொரு சுற்று தலைப்பு-அபகரிக்கும் வாக்குறுதிகளுக்கு பிரேஸ் செய்ய வேண்டும். படைப்பாற்றல் மட்டுமே மீதமுள்ள ஒரே வரம்பு என்று ஒருவர் சந்தேகிக்கிறார்.

இந்த நிதி அணுகுமுறை கூட்டு சிற்றலை விளைவுகளுடன் வருகிறது. அதிக பற்றாக்குறைகள் தனியார் முதலீட்டை வெளியேற்றுகின்றன, கடன் ஓட்டங்களை சிதைக்கின்றன, மேலும் மேம்பாட்டு மூலதனத்திற்கு சிறிய இடத்தை விட்டு விடுகின்றன. குறைந்த வரி இணக்கம் மற்றும் நொடித்துப் போகும் நிகழ்வுகளில் நீதித்துறை தாமதங்கள் போன்ற கட்டமைப்பு திறமையின்மைகள், தளவாடங்களை குறைத்து மதிப்பிடுவதற்கும், கல்வி முடிவுகளை பின்தங்கியிருப்பதற்கும், மேலும் சுறுசுறுப்பு தேவைப்படும்போது நமது வேகத்தை குறைக்கும் உராய்வை மேலும் உருவாக்குகின்றன. இதன் விளைவாக துண்டிக்கப்படுகிறது.

உலகளவில், அமெரிக்க கடன் மதிப்பீடுகளின் தரமிறக்குதல் ஒரு கண்ணாடியாகவும், ஆழமான நிதி, நிதி மூலோபாய உள்நோக்கத்தின் ஒரு புள்ளியாகவும் செயல்படுகிறது.

பிரேசில் மற்றும் தென்னாப்பிரிக்கா போன்ற குறைந்த வளர்ச்சி சுழற்சிகளுடன் அதிக கடன் சுமைகள் மற்றும் கடன் வாங்கும் நிலைகள் கொண்ட வளர்ந்து வரும் சந்தைகள் ஏற்கனவே அதிகரித்து வரும் கடன் செலவுகளை எதிர்கொள்கின்றன. ஜெர்மனி (கடன் முதல் மொத்த உள்நாட்டு உற்பத்தியில் 62.5%) மற்றும் கனடா (110.8%) உள்ளிட்ட வளர்ந்த பொருளாதாரங்கள் கூட இப்போது நெருக்கமான ஆய்வுக்கு உட்பட்டுள்ளன. செய்தி தெளிவாக உள்ளது: நம்பகத்தன்மை இனி மரபுரிமையாக இல்லை; அதை சம்பாதித்து பராமரிக்க வேண்டும்.

இந்தியாவைப் பொறுத்தவரை, இது நிச்சயமாக ஒரு கணம் பீதியடையாது, ஆனால் நிதி எச்சரிக்கை மற்றும் நிதி ஒழுக்கத்தை இடைநிறுத்தவும், பிரதிபலிக்கவும், இயற்றவும் ஒரு கணம். நாங்கள் நெருப்பின் வரிசையில் இருப்பதால் அல்ல, ஆனால் வேறொரு இடத்தில் நெருப்பைக் கொண்டுவந்த நிலைமைகள் அறிமுகமில்லாதவை என்பதால். நாம் அடிக்கடி ஒத்திவைக்க ஒழுக்கத்தை என்றென்றும் தாமதப்படுத்த முடியாது.

உலகளவில் நிதி நம்பகத்தன்மை மறுபரிசீலனை செய்யப்படுகிறதென்றால், சந்தைகள் மாற்றத்தை கோருவதற்கு காத்திருக்க விரும்புகிறீர்களா அல்லது அந்த மாற்றத்தை அதன் சொந்த விதிமுறைகளில் வழிநடத்த விரும்புகிறீர்களா என்று இந்தியா கேட்க வேண்டும்.

இந்தியாவுக்கு எச்சரிக்கை மற்றும் விவேகம்

நிதி எச்சரிக்கையும் விவேகமும் இனி நெருக்கடி தருணங்களுக்கு நல்லொழுக்கங்கள் அல்ல, அவை புதிய இயல்பின் இந்த யுகத்தில் பின்னடைவுக்கான அடித்தளமாக இருக்கின்றன. இந்தியாவுக்கு எச்சரிக்கை என்பது சிக்கன நடவடிக்கைகளை பரவலாக ஏற்றுக்கொள்வதாக அர்த்தமல்ல; மாறாக, குறுகிய, நடுத்தர மற்றும் நீளமான காலப்பகுதியில் மூலோபாயத்தில் அதிக தெளிவு தேவைப்படுகிறது என்பதாகும். இதன் பொருள் தலைப்புச் செய்திகளில் அல்ல, ஆனால் முக்கிய பொருளாதார அடித்தளங்களில்: வேலை உருவாக்கும் உள்கட்டமைப்பு, எதிர்காலத் தயார் திறன்கள் மற்றும் தேர்தல் சுழற்சிகளை விஞ்சும் அமைப்புகள். எளிதான ஜனரஞ்சகத்தின் மயக்கத்தை எதிர்ப்பது இதன் பொருள்.

கடன் தள்ளுபடிகள் மற்றும் சுதந்திர சக்தி வாக்குகளை வெல்லக்கூடும், ஆனால் உலகளாவிய மூலதனம் மற்றும் குடிமக்கள் இருவரும் நவீன மாநிலத்தில் தேடும் நம்பிக்கையை வளர்ப்பதற்கு அவர்கள் சிறிதும் செய்யவில்லை. கட்டமைப்பு சீர்திருத்தங்கள் குழு அறிக்கைகளுக்கு அப்பால் செல்ல வேண்டும். வர்த்தக பின்னடைவு கோஷங்களில் அல்ல, மூலோபாய பல்வகைப்படுத்தலில் வேரூன்ற வேண்டும்.

எல்லாவற்றிற்கும் மேலாக, மூலதன இயக்கம் யுகத்தில், நம்பகத்தன்மையின் இழப்பு அரிதாகவே சத்தமாக இருக்கிறது, ஆனால் எப்போதும் விலை உயர்ந்தது என்பதை இந்திய கொள்கை வகுப்பாளர்கள் அங்கீகரிக்க வேண்டும். க ti ரவம் பாதுகாப்பு இல்லை என்று அமெரிக்கா உலகிற்கு நினைவூட்டியுள்ள நிலையில், இந்தியா இந்த குறிப்பை ஆரம்பத்தில் எடுக்க வேண்டும்.

.

வெளியிடப்பட்டது – ஜூன் 12, 2025 10:31 PM IST